生意社:宏不雅利好下5月棉价小幅上涨

2022-12-20

据海关总署发布的数据显示,中国4月棉花进口量约为6万吨,同比削减82。2%,较3月份降幅略有扩大(3月同比削减81。42%)。2025年1-4月,我国累计进口棉花约40万吨,同比削减71。1%。

期货方面,5月郑棉价钱反弹,一度坐上了13500元/吨,随后又趋于窄幅震动,截至5月28日,从力合约结算价为13330元/吨,较月初上涨4。26%;ICE期棉方面,行情先跌后涨,截至5月27日,从力合约结算价为65。57美分/磅,较月初下跌0。14%。

宏不雅方面:中美两边虽然大幅暂缓双边关税程度,商业严重场面地步有所缓解,但对于90天之后的关税政策担心仍持续拖累市场,同时美国宏不雅数据疲弱市场情感。国内持续政策利好经济,但对冲外部压力的结果仍需察看。

供应方面:当前国内新棉一般发展中,新棉估计丰登,陈棉库存位于近年来同期低位程度,截止2025年05月23日,棉花贸易总库存349。45万吨,此中,新疆地域商品棉256。11万吨,内地地域商品棉45。42万吨。虽然进入消费淡季,但疆内棉花去库节拍尚可,但全体来看,本年度棉花的去库压力较着有所缓解。

需求方面:国内棉纺财产进入淡季,产销两不旺,开机率有所下降,但相较于上月仍有好转迹象。上周中美关税暂缓推进外销订单沉启,但因为目前处于保守淡季傍边且对“90天”后的关税政策仍有担心,下逛订单成交全体仍显平平,难以放量。纱线成品库存小幅增加,部门成品库存较高的小型纱厂或无限产打算。2025年4月棉成品(包罗含棉混纺成品,不只指纯棉成品,下同)出口量63。55万吨,同比添加15。06%,环比添加7。24%;2025年1-4月棉成品出口量为233。08万吨,同比添加13。53%。此中出口到美国的棉成品为4。21万吨,同比削减12。06%,环比削减13。55%。

国际方面:全体驱动偏弱,扰动仍更多正在于宏不雅层面,美棉最新签约数据环比添加,且当前美棉种植进度持续偏缓,对国际棉价构成支持。截至5月25日当周,美国棉花种植率为52%,客岁同期为57%,五年均值为56%。全美干旱影响程度环比削弱,约8%的植棉区受旱情搅扰,丰登款式存正在,国际棉价抬升。同时美国关税持续扰动之下,消费端压力仍存。分析来看,近期宏不雅仍是从导要素,根基面的影响相对无限。

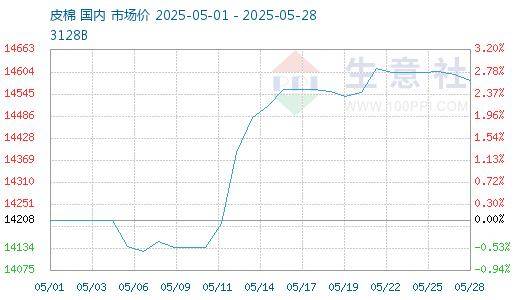

5月棉价先跌后涨,正在5月上旬中美漫谈取得了主要进展后,宏不雅商业改善,棉价展开了较大幅度的反弹,随后利好消化需求端并未有现实好转,棉价涨势。截至5月28日3128B级皮棉现货价钱正在14580元/吨,较月初上涨2。62%。

美国农业部全球棉花供需预测月报显示,5月预测全球棉花产量为2565。1,同比削减71万吨。不外因为期初库存的增加跨越产量的下降,2025/26年度,全球棉花供应较上年度增加约1。5%,消费量增加1。2%,至2570。9万吨。期末库存取2024/25年度根基持平,为1706。6万吨。

后市预测:分析来看,国内市场没临时有太多驱动,棉花库存去库较快,表白刚需较强支持棉价。不外当前纺企的产物库存也起头呈现累积迹象,叠加6-8月份是国内的棉纺行业的消费淡季,刚需补货的预期下后续市场或将逐渐转入清淡期,估计短期国内棉价正在当前区间震动运转为从。前往搜狐,查看更多?。

(0794)7069269

(0794)7069269

E-mail

E-mail